皆さんこんにちは!

本日は、知らないとマズい年金の基礎について書きます。

僕は恥ずかしながら、勉強するまで知りませんでした・・・

僕なんかは、

「あなたたちの頃はきっと年金なんてほとんど貰えないよ」

なんて言われて育ってきているので、半ばあきらめのような気持ちで、まったく関心を持っていませんでした。

しかし、しっかりと知識を持っていないと、

「年金は期待できないですよ」といった不安を煽る人たちに騙されていく危険があります。

そうならない為にも、しっかりと勉強していきましょう!

年金制度の全体像

年金制度には、

強制加入の公的年金

任意加入の私的年金

があります。

さらに公的年金は、

国民年金

20歳以上60歳未満のすべての人が加入する年金

厚生年金

会社員や公務員等が加入する年金

に分かれます。

私的保険は、企業年金、個人型確定拠出年金(iDeco)、年金保険といったもので、

公的年金だけでは、不安だという方が、任意で積み立てる年金です。

これについては、また別の記事で書きたいと思います。

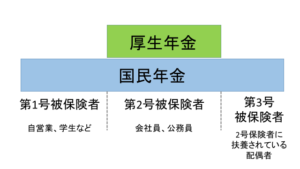

国民年金の被保険者の種類

次に国民年金と厚生年金について説明していく為に、

被保険者(年金を納める人たち)の種類について説明します。

被保険者は

第1号被保険者

自営業の人、20歳以上の学生、無職など

第2号被保険者

会社員や公務員として働いている人

派遣社員の内、雇用期間が原則2か月以上で、所定の労働時間と労働日数が

派遣会社の正社員の4分の3以上である人

第3号被保険者

第2号被保険者に扶養されている配偶者(20歳以上60歳未満)

の3つに分かれます。

何が違うかというと、第2号被保険者は

国民年金に加えて厚生年金も納付している

ということです。

上の図を見てわかるように、

第1号と第3号の被保険者は国民年金のみの積み立てであるため、

第2号と比べると貰える年金額が少なくなります。

さらに、年金の納付額が異なります。

第1号被保険者は、国民年金保険料として

16,410円を毎月納付します。

第2号被保険者は、国民年金+厚生年金保険料として、

標準報酬月額(毎月の給料を区切りの良い幅で区分したもの)

標準賞与額(税引き前の賞与総額から千円未満を切り捨てたもの)

の18.30%を毎月納付します。

よって、給料の額によって変わるという事ですね。

さらに、保険料は事業主と従業員が半分ずつ負担(労使折半)のため、

半額しか払わなくてよいのです。(会社ありがとー!!!)

第3号被保険者は、国民年金保険料を

保険者(政府と厚生年金基金)が負担してくれるため、自身の負担は無し

となります。

こうなると、第2号被保険者が大分有利なのが分かりますね。

今回の部分をまとめると、

・公的年金には、国民年金と厚生年金がある。

・会社員や公務員は第2号被保険者となり、国民年金+厚生年金を納める分、将来貰える年金は多い。

保険料は収入によって変化するが、会社が半分負担してくれる。

・「自営業などの第1号被保険者」と「第2号被保険者の配偶者である第3号被保険者」は、

国民年金を納付し、将来受給できる。

国民年金の保険料は月に16,410円だが、第3者被保険者は、負担しなくてよい。

となります。

本日も最後まで読んでいただきありがとうございました。

今日も楽しく行きましょう!

コメント